2022投资分析

交割单:

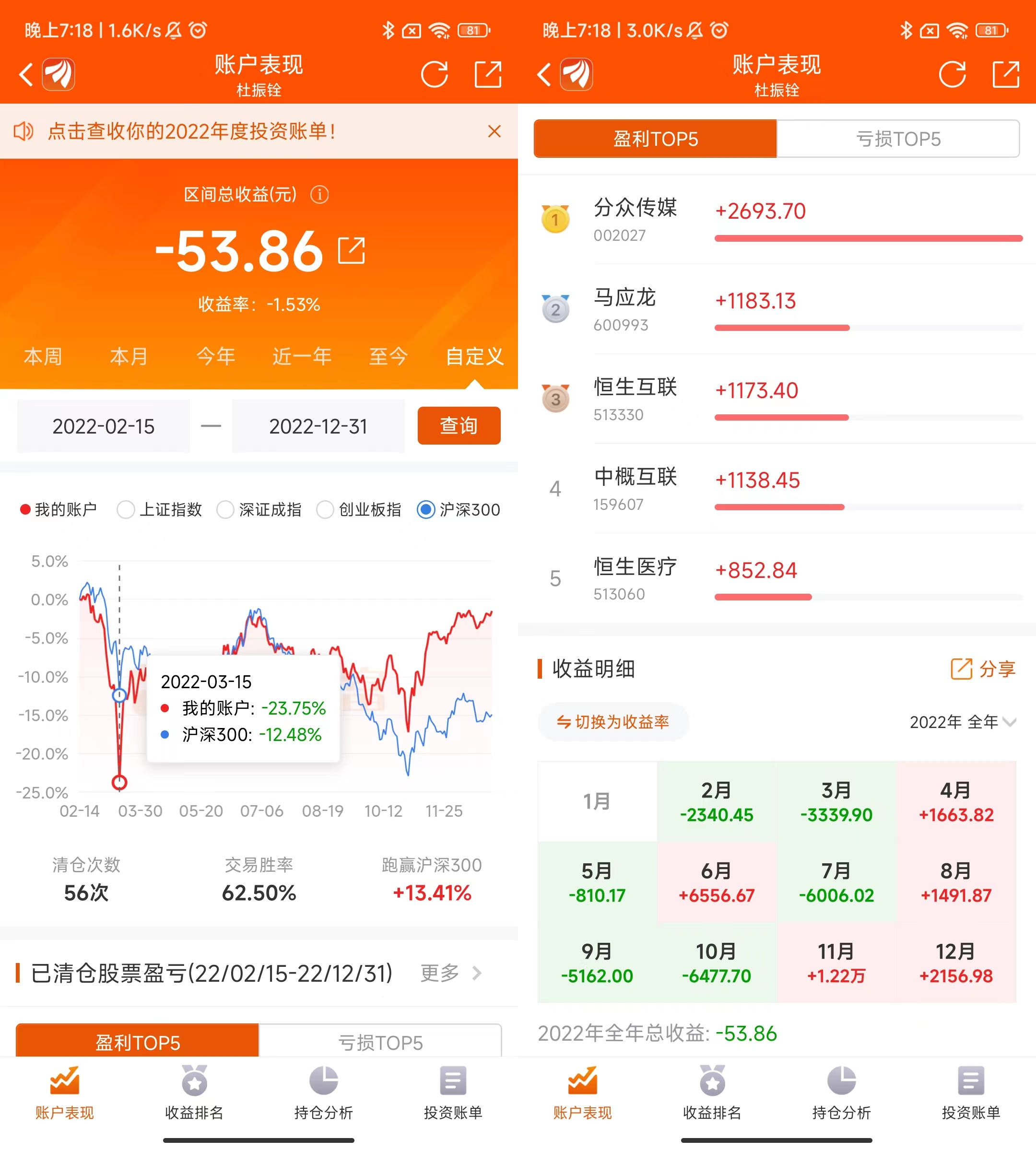

Q1交割单,交易美的、海康、中概ETF、共127条,从2月15号开始交易的,平均每天买卖2.8次

Q2交割单,交易纳指ETF、分众传媒、海康、云南白药、双汇、万科、中国平安、美的、中概、证券ETF,共61条,平均每天0.68次

Q3交割单,交易马应龙、中概、天下秀、招商银行、分众传媒、共创草坪、双汇、伊利,共67条,平均每天0.75次

Q4交割单,交易共创草坪、海康威视、牧原股份、分众传媒、伊利股份、中国平安、宇通客车、马应龙,共36条,平均每天0.4次

今年的盈亏节点:

2022下半年,是我投资资本市场的转折之年,10月份左右顿悟了衡量公司长期价值的关键在于竞争格局,以及真正的价值投资在于低位买入、高位卖出,而高低则取决于公司盈余品质和未来发展空间形成的内在价值。于是逐步减仓海康等确定性较差的股票。

通过各种财务指标判断一家公司是否优秀,而不是迷信别人,迷信概念,比如不再迷信伊利。

通过研究证券市场的历史,来平淡的看待股市的起伏和波澜,每一次的疯狂或绝望,都要想到:这也终将会成为过去。

通过树立正确的投资哲学理念,应对市场的波动,低位买入,高位卖出,不要预测市场,市场让你赚钱就赚,不让你赚钱就算了,胜可知而不可为,使己之不可胜待敌之可胜,不可胜在己,可胜在敌。

看懂公司、看懂市场

今年的市场波动:

今年一直反弹不断,和过往的几次熊市不太一样。可能是流动性泛滥导致市场资金过多,同时实体经济的悲观预期又不足以形成牛市,只好不断的炒作。

今年操作的反思:

- 喜欢清仓式操作,1股不留,不能忍受损失和利润回撤(清仓分众传媒)

- 频繁看盘导致心绪混乱

- 预测市场,过于悲观或过于乐观,总觉的能踩中市场的节奏

- 暴跌不敢买入,以为还要跌,不敢在下跌的时候满仓,比如买分众还留了一手(对估值不够自信)

- 喜欢买的很碎,比如平安、马应龙、snow等就买了8k,不敢下重仓买,风险是越跌越小的

买入之后应该贪一点,等到有20~30%的涨幅再抛,倘若反弹了10%就急于套现,反而白白浪费抄底的机会

今年刚开始买的时候,估值估错了+害怕踏空,导致双汇的成本较高。经历过熊市下次就不会犯这样的错了。

股价波动是虚幻的,有一次在盘前买YANG,挂了个10股的单子就把股价拉高了1%,从那以后就觉得股价波动是一种无效的东西,市场有效假说很烂

解法:

看盘时候想买入或卖出前想一下,股价波动能预测吗?如果不能,那依据当下股价波动做出的决策是否合理?股票的涨跌都是假的,唯有价值是永恒不变的真理。彼得林奇说过,价格是投资股票中最不重要的信息。

什么是价值投资,从伊利说起

大概是从买入伊利股份后的一段时间,开始明悟什么是价值投资。下面谈谈当时对伊利的看法:

利润很低:阅读了伊利的资产负债表,固定资产投入较大且需要靠借债维持周转,当时看到伊利发了30几轮超短债还很惊讶,一直觉得伊利现金流应该很充裕,没想到这么紧。

销售费用十分高,快消品行业没有比乳制品销售费用更高的了。2021年净利润87亿,销售费用193亿,其中广告营销126亿。我买伊利的时候觉得可以通过降低广告费用提高利润率,但事实是不可能,在一个朝阳行业的快消品市场,一旦少了广告,市场份额很快会被其他厂家占领,所以这么多年可口可乐还在不停的打广告。对比一下双汇,双汇通过控制成本,压低毛利率(17%),以阻止竞争对手进入。但伊利没办法把毛利打低阻止竞争对手,如果伊利实施低价策略,那么友商完全可以舆论宣传伊利乳制品营养含量低,乳制品的低价策略反而会把自己出清。所以在这个赛道里的每个一厂商,都不的不花费巨额的广告费以占领用户心智。

产品没有护城河,没有差异化的东西就不可能溢价,伊利、蒙牛和光明就难以形成差异化定价。光明率先推出酸奶莫斯利安,即使是用包装专利卡了伊利4年,后来还是被安慕希反超。蒙牛推出新品,过一段时间伊利也会仿制,包括妙可蓝多的奶酪棒。而像片仔癀、云南白药这样的大单品就有足够的护城河,在未来也很难有厂商能够仿制,所以他们的毛利一般在80%以上。

消费者口味变化太快,从早期的白奶、到酸奶、复原乳、再到风味乳、A2有机奶等,厂商不断的卷,也在不断的给消费者灌输各种包装过的健康。之前的旺仔牛奶,就从百亿单品滑落。

综上:伊利的卓越更多的是管理层的优秀,渠道布局的扎实,但这部分并不能形成牢固的护城河。乳制品的毛利相对不错,也会不断吸引新玩家通过不同的角度切入赛道,比如君乐宝的超高温灭活。竞争格局不稳定,净利润还低,还卷,属于三流行业。

最后觉得伊利拿着不稳,就保本出了,清了之后又涨了不少,也没觉得可惜

以及由此总结的公司产业链定位:

1、上游及风险,一般为原材料,看是否受限(如片仔癀的麝香产量),是否被卡脖子(如歌尔股份的苹果订单)

2、中游:看自己的产品或服务是否具有护城河?别人能否轻易仿制?能否差异化竞争?

3、下游:消费场景,顾客画像属于那一类,未来是增多还是减少。比如茅台一部分用在了工程项目的饭局,随着这类项目的减少,茅台的消费场景会减少,进而会导致量下滑

投资哲学的推导

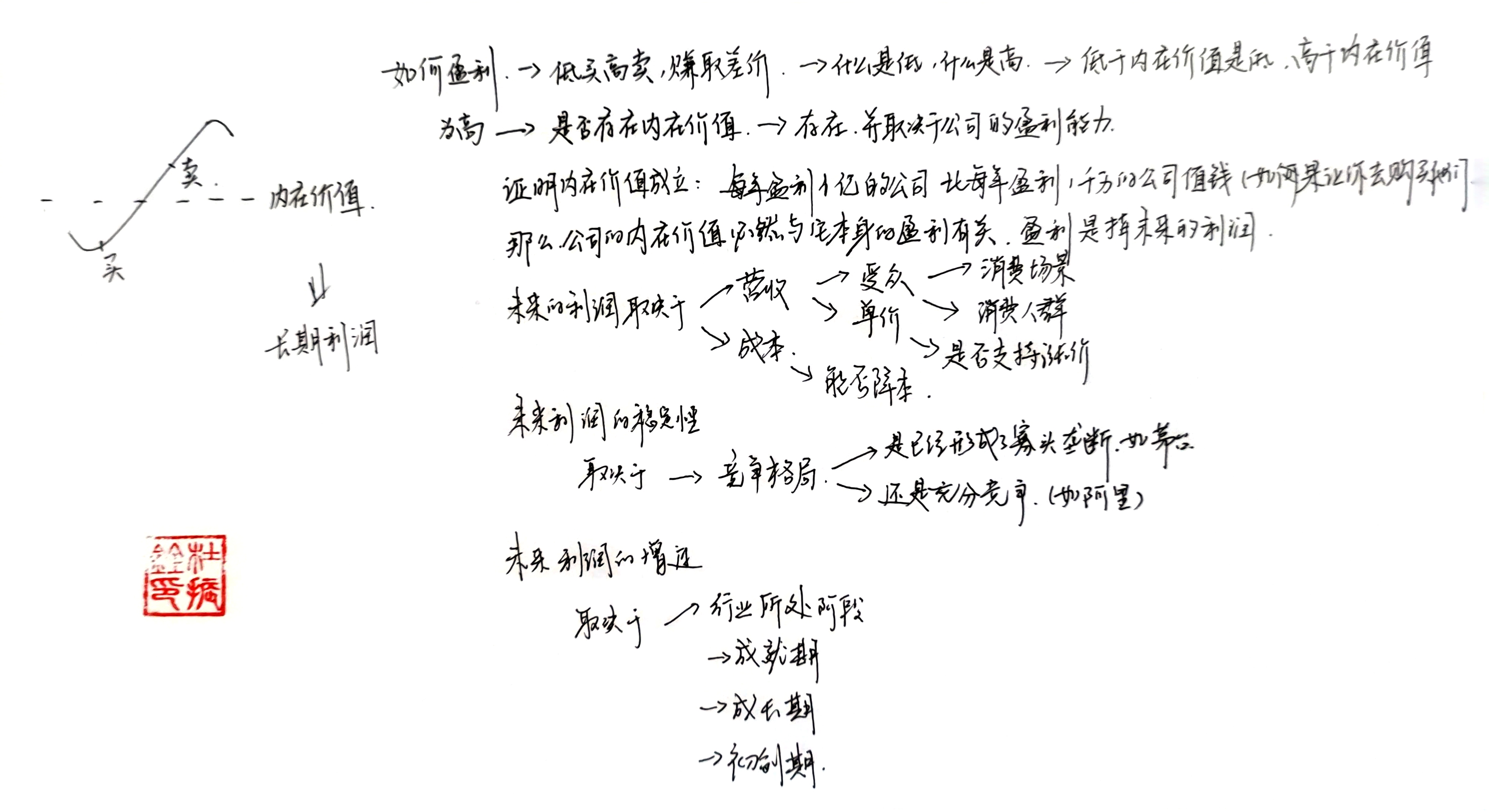

股票交易是如何盈利(赚钱)的?答案是低买高卖!

今年研究的几个企业综述

双汇发展

火腿肠产业一开始是春都为龙头老大,后来春都用烧焦的猪肉做火腿肠,被媒体渲染成用死人肉做火腿肠,一时间舆论哗然,后来各家火腿肠通过不断降低肉的含量,降低成本,打价格战,最后双汇推出王中王系列奠定龙头老大的格局,雨润、金锣次之。火腿肠的鼎盛时期在2000年左右,当时属于高端食材,能吃到火腿肠是值得羡慕的一件事。2008年之后,乳企纷纷开始高端化,但火腿肠留给人们的印象逐渐变成了不健康的包装食品。这也有利有弊,弊在于提高不了毛利,增加不了营收;利在于稳定的竞争格局。

处于竞争格局稳定夕阳产业,有一定的基本盘(包装肉制品)国内火腿肠消费受众稳定,有一定的增量空间(屠宰业、预制菜等)。包装肉制品近10年没有太大的增长,行业空间趋于饱和,且难以提价,火腿肠单价涨幅跑不过CPI。

分红稳定,13年后,由于万隆的万州国际收购了Smithfield Foods,同时万隆控股了双汇近60%的股份,于是大量分红,一般都有净利润的90%,来还当时借的钱。

成本优势,国内猪周期上涨的时候,可以从万州国际进口国外相对便宜的猪肉,进而猪周期下,利润会涨幅较大。营销费用投入很少,毛利率15%左右能做到净利率9%,相比于伊利毛利率35%净利率8%好(近年伊利1元的广告投入也难以带来1元的营业收入了)。

万隆父子等人权斗,双汇交接或许不会顺利,所以Q4趁着股价拉高降低了双汇的仓位。

共创草坪

全球第一打人造草坪,市占率约18%,上市后有积极的扩张计划,在越南和新加坡建厂,预计这两年产能会释放一部分,需求侧以休闲草为主,近五年增速25%,欧美单价高,增速慢,亚洲单价低,增速快;

油价影响严重影响成本,原材料塑料粒子、底布和原胶、母粒原辅料基本都是从石油化工提炼而来;

财报编写较为诚恳,各类数据及变化罗列周到详细;家族式控股,大股东王强翔一家控股近90%,公司利益与股东利益一致。

近三年营收增速11%,利润增速波动较大,若油价下降幅度大,预计会有15%以上。买入时PE为19,上市发行PE为23,相对合理,属于彼得林奇所说的名字不起眼的冷门股。

风险在于终端需求,不能定位都是哪些客户(目前已知的是商场里会用人造草坪做装饰,但不清楚行业空间;体育场地会用运动草)在用人造草坪。但考虑到大股东利益与公司利益一致,并且积极扩产,暂且推测终端需求在增长。

仓位不大,观察为主。

马应龙、片仔癀

拥有拳头产品的老字号企业,无可比拟的品牌优势。原本我是对这个没什么感觉的,但后来看到东阿阿胶的例子,瞬间觉得老字号确实是普通消费品企业难以企及的。19年左右面对天价的阿胶,央视曝光它是水煮驴皮,智商税等等,随后20年迎来了东阿阿胶的遇冷,但并没有出现大哥倒下,小弟吃饱的局面,反而是东阿阿胶一倒,整个阿胶行业一起下滑。等到21年左右,随着大众对事件不再关注,东阿阿胶又开始在电梯上打广告了。

马应龙增长空间有限,一方面是主营产品痔疮膏的增长有限,另一方面是跨界经营不合适,所以资本市场估值相对较低。而片仔癀则截然相反,主营产品片仔癀正在通过片仔癀体验馆的形式进行全国布局,详情见片仔癀相关分析文章。片仔癀的跨界经营日化等产品也有不错的成绩,管理层进攻性较强,核心产品垄断市场,给的估值也比较高。

分众传媒

具体分析见《Report:广告行业/广告媒介/户外广告/梯媒/分众传媒》,这里只是简单概述:

1、广告行业的永续性 + 电梯作为城市化的必需品+电梯有限点位先到先得带来的弱势垄断,使得分众传媒能保持70%左右的毛利率

2、广告行业跟GDP强相关,分众的客户大多都是一级市场的新玩家,融资拿到钱就来投广告,所以一级市场融资情况可以反应分众未来的业绩。这主要因为分众集中于一二线城市,新消费公司在上面打广告性价比高,而像KFC这种传统消费遍及各线城市,在主流的一二线梯媒打广告性价比就会低。

3、新的竞争:虽说电梯数量有限,先发优势可以先到先得,但一部电梯可以有很多方向防止媒体屏幕,比如外面等电梯的空间、进电梯的四个方位以及梯影传媒那种投影式的广告,竞争还是有的,方式很别致

4、分众传媒的成功有一部分要归功于江南春的营销天赋,这部分在上面的报告中也有,如果有一天分众传媒失去了江南春,或许会打个折扣

5、目前账面资产近100亿,足矣应付3年左右的营运开支,公司经营风险不大,但我对未来几年的新消费持悲观态度

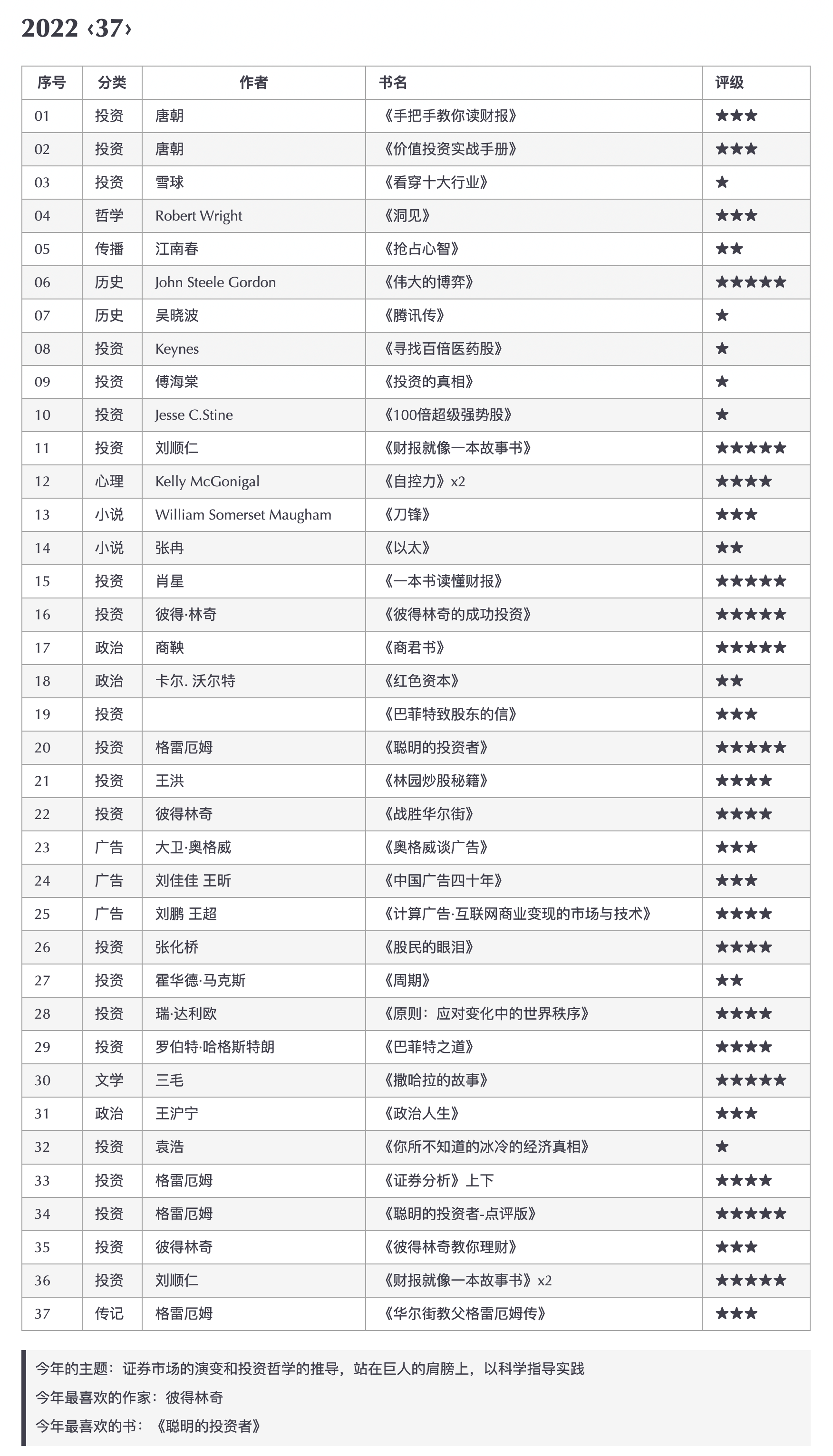

今年的学习

看的书是投资相关的,不过因为国家体制和国际政治的原因,对社会变革这方面的可能也有些担忧,像10月左右习近平换届、供销社等消息,就很害怕回到以前大锅饭+文革的年代,甚至已经做好了丢掉工作会农村种地的准备,看了点王沪宁写的文章,不过是几十年前的,文章中就有大国背景下对集权领导的崇拜,对资本市场不友好,对资本带来的风俗的改变很厌恶。当时还有什么腾讯收归国有等,很乱的流言。但11月份开始反弹的时候,就一点消息都没了。

开始对历史的东西感兴趣了,看了历史之后,很多当就不会再上了。很早就复盘过A股的牛熊历史,虽不是很细致,但看到历次牛市涨幅10多倍的股票,最后的结局基本都是阴跌不止,炒作的概念,很少有能创造价值的。再看看今天的新能源这波牛市,大抵也是如此,围绕这这个发起的基金,最后恐怕也要黯淡收场。

感觉自己学的不用功,只是粗略的看看,停留在表面。比如一直想看的财报,也没看到了几份。林园的视频开完了,但也仅仅是停留在表面的理解。

今年对品牌的作用有了新的认识,一方面是东阿阿胶事件,一方面是苹果,当林老师说到苹果最大的资产是果粉的时候,我似乎有某种明悟。虽说现在苹果增长不快,但以后若是出了新的科技消费品,果粉肯定会买单的,比如VR或是汽车,有这样一群忠诚的用户,苹果未来会很好过。比那些靠技术吃饭的好很多,比如亚马逊、google或分众,这大概就是无形资产吧。再比如伊利和妙可蓝多,有调研机构在市场调查,问受访者觉得奶酪第一的是谁,有些人觉得是伊利,有些人觉得是妙可蓝多;又问伊利大概能排到第几名,都说前五或前三,实际上伊利大概在第11名,这就是品牌的力量,根植于消费者内心的心智。

想着研究,但不知从何处着手。比如一家企业,大致知道了主营收入、成本、上下游、消费群体,之后呢?何为内在价值?不同的市场似乎有不同的价值,不同的时代似乎又有不同的价值。比如港股白云山之于A股白云山,比如过去标普500PE和现在标普500PE。暂且做如下猜想:港股之于A股是流动性不足,很多有钱的香港人因为担心大陆政策跑到了新加坡。美股的过去和现在是因为买卖双方位置的转换,100年前只有5%的美国人投资,现在有50%,不包括国际资本。同时跌价了宽松的利率,一齐推高了资本市场的PE。

现在想来,应该把历史上的一些公司发展情况对比一下,看看历史上是怎么定价的。比如研究云南白药可以对比宝洁。

做了InsightChoice,在Chocie里导出的财务数据用Echarts+React的方式图形化的展示,倒是很好用,研究财务的时候先看一下整体情况,十分方便。

今年什么都想学,历史、政治(大秦帝国、大明王朝)、经济、投资、投机、金融史、投资哲学、TED英语、冥想、哲学(道德经、黑格尔)、逻辑学、兵法及战争、心理学、人物传记等,结果是如惊鸿一撇,没什么印象了。

明年预计会专攻经济史和孙子兵法。

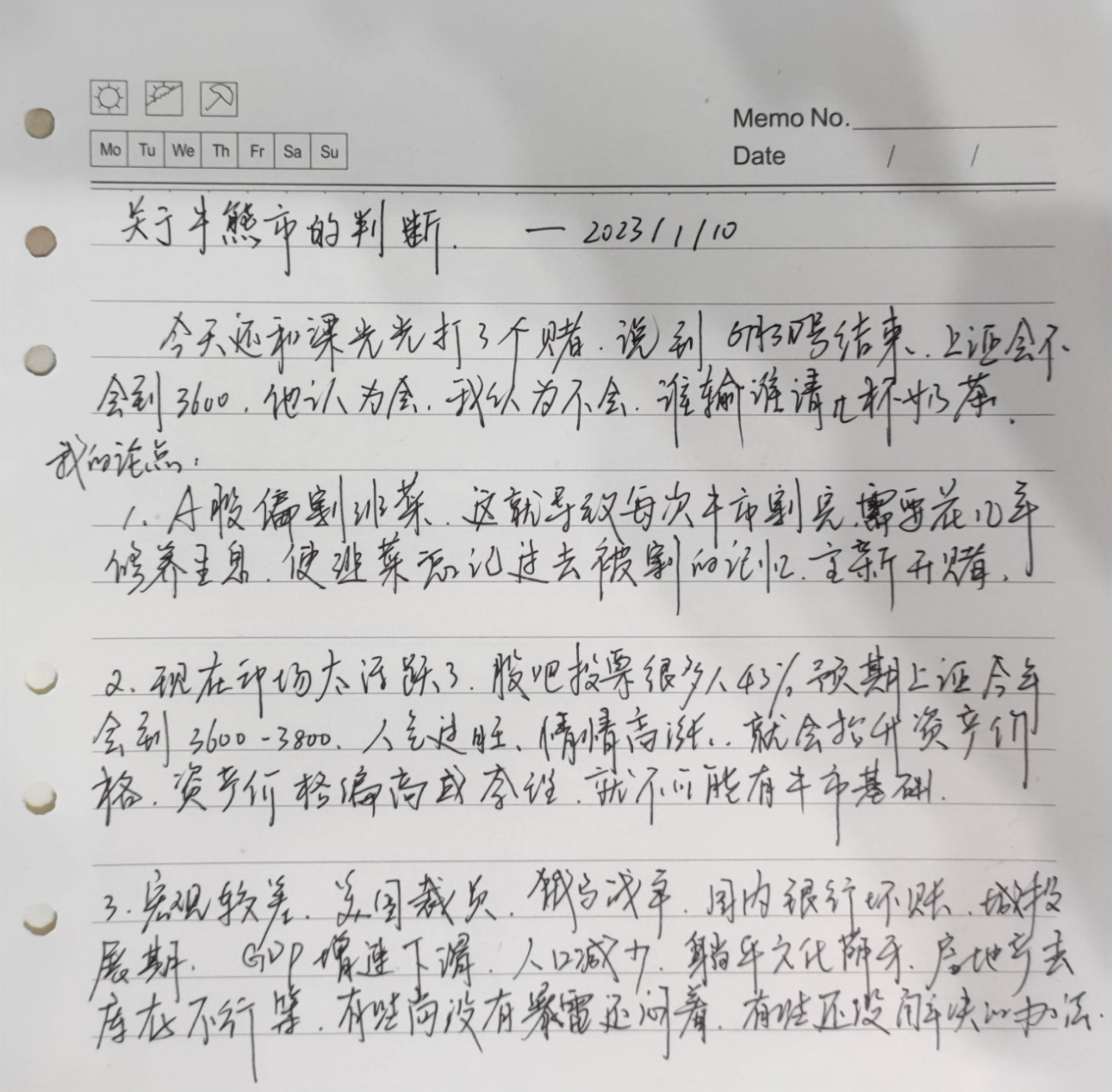

预测市场的错误性和YANG的失误

事情发生的经过:

- 上证指数从2900点反弹到3200点,我觉得差不多了,就开始做空中国,看到有个标地较中国富时3倍做空,就买了

- 结果那几天上证指数跌了,但这个没跌,一看原来底层资产不是A50,而是FXI,基本都是中概股

- 当时犹豫不知道要不要卖,看了腾讯,从199反弹到300,涨幅50%,我觉得要回调了,就继续拿着了

- 一开始是买2000RMB玩玩,后来觉得2000不过瘾,加到了12000

- 之后12000跌了十几个点,想着-20%止损,亏2400也能接受

- 后来亏损幅度加大,当时总共有18资金,想着做到10%的仓位,于是又加了6000RMB

- 后来亏损幅度又加大了,想着-20%止损不科学,不如等到4/1止损,最开始是2022/12/5买的,这时候已经是2023/1/5了

- 后有大跌12%,想着凑个整数,又加了 2000 RMB,凑够了2

- 不知道该怎么操作,割肉又害怕涨上去,拿着又害怕亏损幅度加大,中概反弹的很多应该要回调了,但中概同样跌的很多,又可能继续涨。当时心里十分矛盾,每天都很恶心。

后来想明白了,我这是在预测市场,然后预测市场从来就没有好结果,本身这种行为是错误的,无论后面做什么操作,都是错的,不管是拿着回本,还是跌幅加大,不管是-20%止损,还是设置一个日期止损,都是错误的,因为这是在预测市场,短期市场是无法预测的,涨了还会涨,跌了还会跌,以为要跌下去了却又涨起来,以为要涨上去了却又跌下来。唯一需要做的、唯一正确的事情就是终止这一错误的行为。

全卖掉之后心理好受多了,有一种大彻大悟的感觉,明白了坚持做正确的事情, 而非做盈利的事情。坚持做正确的事情,未来一定能赚到钱,现在做盈利的事情,盈利只是暂时的,只要范一个错,就可能全都赔回去。

我总是陷入一种我可以预测短期市场的错觉,比如snowflake卖出的时候觉得它要涨,实际上第二天跌的很多

打新卫龙的时候觉得它还要跌,结果又涨回发行价了,以为它会继续上涨,第二天又大跌9个点,这样的例子数不胜数,但我还一直觉得自己预测是对的,真实莫名其妙。

对明年市场的看法

资产的估值还没到低估的范围,茅台37PE、五粮液25PE、片仔癀70PE、云南白药30PE、苹果APPL 20PE。

低估的范围为茅台27PE,片仔癀50PE、云南白药24PE、苹果15PE。不到低估不买,想要有卓越的业绩,必须买入低估的股票。

不太确定A股会怎么走,整体没有走牛的条件,一堆被套的散户,一地鸡毛的概念和萎靡不振的宏观。房地产上市融资是否会抽血?银行坏账怎么解决?出口、投资、内需三驾马车能否拉动GDP?新增人口是否为负数?国际格局、美国对华制裁、俄乌战争等,看上去都不太平,但也或许是新闻没有报道正面的信息,那样没有流量。

明年A股偏谨慎,小仓位低位股波段。

美股标普市盈率在20左右,算是正常估值水平,但美联储加息是否会导致标普下降到15PE?还是等到低估再买,可选标地较多,如Apple、TSM、BAC、中国中药等。巴菲特指数和

总的来说不确定。

就网络上的舆论来看,对明年美股偏看多,包括MoneyXYZ以及talk君,他们或是通过复盘标普历史收复高点大概历时2~3年来推断,或是对标普PE区间来推断。

A股省心省力退市后,有人说现在就是底,省心省力底。G对明年的看法也偏乐观,觉得现在的点位没有太大下跌空间,甚至觉得明年就会有一波牛市。但也有人觉得明年实体经济很差,会是继续熊市。

A股不养出一批新韭菜,大概率不会走牛,在一个零和博弈的市场里,往往会按照一地鸡毛的走势运行其市场规律。倘若按照健康的市场运行机制,应当是推崇上市公司回报股东,而非妖股横行、超量IPO、高位定增,在市场圈钱的行为远远大于市场回馈股东的行为,这必然会导致大多数散户以亏损出局为结果,人少了,股票多了,供需双方发生转化,那股价自然就下来了,于是乎就有了熊市。

始终关注股票是否便宜,而非市场是否会上涨。常在论坛看到这样的标题:A股什么时候会有机会?

答:

『2014年GDP增速破7%的时候,市场万念俱灰,11月央行降息,市场快速启动。

2016年熔断,多数人万念俱灰,以为要蹦着2000点,结果走出了慢牛』

这不能成为买入的理由,唯一的理由就是股票价格低于内在价值,看其他的东西都会把握不住主要矛盾。

同时,跌多了也不能作为买入的理由,比如标普500跌幅达到25%,历史上跌幅这么大的,第二年都涨了,但即使跌幅25%,市盈率也还有20PE,在利率4.5%的背景下,远远谈不上低估。

再比如通策医疗,从400多跌倒100多,虽然跌了近80%,但还有80倍的PE,配上近三年50%的利润增速,是否高估?利润增速是否保持?

唯一的低估的理由,就是看它是否低于内在价值,而不是跌幅大小!

牛熊、熊多久

4、因为估值没有到便宜的底部,所以对一些人没有吸引力,新的资金就不会入场,只能是存量在里面互割,当财富越来越向聪明人手中转移,韭菜越来越少,必然会发生高位价格无法支撑的情况,进而下跌。

5、熊市底部必然会有资金撤走,但现在资金还在股市,只是不同板块之间流转,炒妖股,如中字头概念、药等。美股也是一样,资金从纳指撤到了道指,传统板块如可口可乐、好时等估值普遍偏高,绝不是熊市该有的样子。

2022 消息面记录

国际的主要大事

- 俄乌冲突,媒体曰:”世界自二战以来,离核战争最近的一次”

- 2020疫情印钱,导致之后的两年内石油价格暴涨,导致2022美国/欧洲高通胀,导致美联储加息,导致美股大跌

- 2022 由于俄乌冲突,导致能源价格暴涨,天然气价格几个月翻倍,媒体曰:”欧洲人负担不起能源费用,以后只能在吃饭和洗澡间二选一”

- 2022/10/20 英国首相特拉斯下台,在位45天。因推出减税法案,引起英国养老金市场动荡,几近崩盘,英国国债和英镑剧烈波动

- 美联储激进加息,导致人民币兑美元到达7.3,日元因国内宽松的信贷政策,大幅贬值,日本国债利率长期维持在0.25%

国内主要大事

- 进一步集权:习连任三届,并且江派和团派的人一个都没有留在常委名单,党代会前,四通桥事件等显示进一步的舆论封锁和中央集权

- 开历史倒车:盛传公有制,抑制民营经济,网传腾讯即将被国有化,变成公共事业股。

- 疫情和政府的腐败导致很多餐饮业商家破产,供应链危机。4~6月上海封城,各种不人道的事情发生,像是回到文革时期

- 债务周期,房企暴雷,恒大、融创等分分出现债务违约,烂尾楼事件爆发,多地居民发出停贷倡议书。财政紧张,公务员降薪,公交司机发不出工资,公交停摆。

- 对互联网、教培、房地产的迅速打压使得社会私营企业生存艰难,青年失业率高

- 共同富裕,对富豪的打击,导致有钱人出逃,马云、刘强东以及香港人等,新加坡接纳中国富豪数量创出新高

- 寒冬将至,任正非喊话“把寒气传递给每个人”——2022/08/27

- 裁员潮,Meta公布1.1万人的裁员计划,占总人数比例13%,其后亚马逊裁员1万人,微软、苹果减缓招聘计划——2022/11/09

- 疫情放开,2022/11/11,疫情管控20条发布,石家庄率先放开,各地疫情感染人数相继飙升

- 融资下降,2022年融资数量和融资规模下降

2022年10月26日

1、疫情不确定性(西宁、宁波等地)——是否被互联网放大

2、政治左右经济的不确定性

3、房地产和地方政府融资问题

4、美国加息和衰退可能性的影响

5、集权导致的国有化和港股的负面情绪的影响

6、俄罗斯战争放核弹的威胁

——社会没有想象中脆弱,大多数是媒体的过度渲染

202208月的时候,到处都在说欧洲天然气危机,天然气价格猛涨,现在却已经跌回到历史低位了