| 年份 | 收益率 | 沪深300 | 创业板指 | 标普500 | 纳斯达克 |

|---|---|---|---|---|---|

| 2022 | +0.58% | -21.63% | -29.37% | -19.95% | -33.1% |

| 2023 | +5.23% | -11.38% | -19.41% | +24.58% | +43.66% |

| 2024 | +24.00% | +14.68% | +13.23% | +23.31% | +28.64% |

| TR | +31.24% | -20.35% | -35.55% | +22.97% | +23.63% |

| CAGR | +9.49% | -7.30% | -13.62% | +7.14% | +7.33% |

鉴于当下的自媒体已经有很丰富的 2024 市场行情回顾,且今年的市场行情和 22、23 年差不多,只是各种叫不上名字的题材的轮动,没有业绩主线。故本篇不再像以往一样展示 24 年市场整体走势及叙事。

| 名称 | 成本 | 盈亏 | 比率 | 对整体的贡献 |

|---|---|---|---|---|

| 收益 | ||||

| 药明生物 | 11.2 | 6.6 | +56% | +11% |

| 美团 | 87 | 5.2 | +36% | +8.6% |

| 中矿 | 30 | 2.5 | +26% | +4% |

| 前三合计 | 13.7 | 23.6% | ||

| 亏损 | ||||

| Apple Put | 1.15 | -2 | -60% | -3.3% |

(其他亏损均小于 5k,不展示)

年收益:14.2w,持仓年化+30%,实际年化24%。

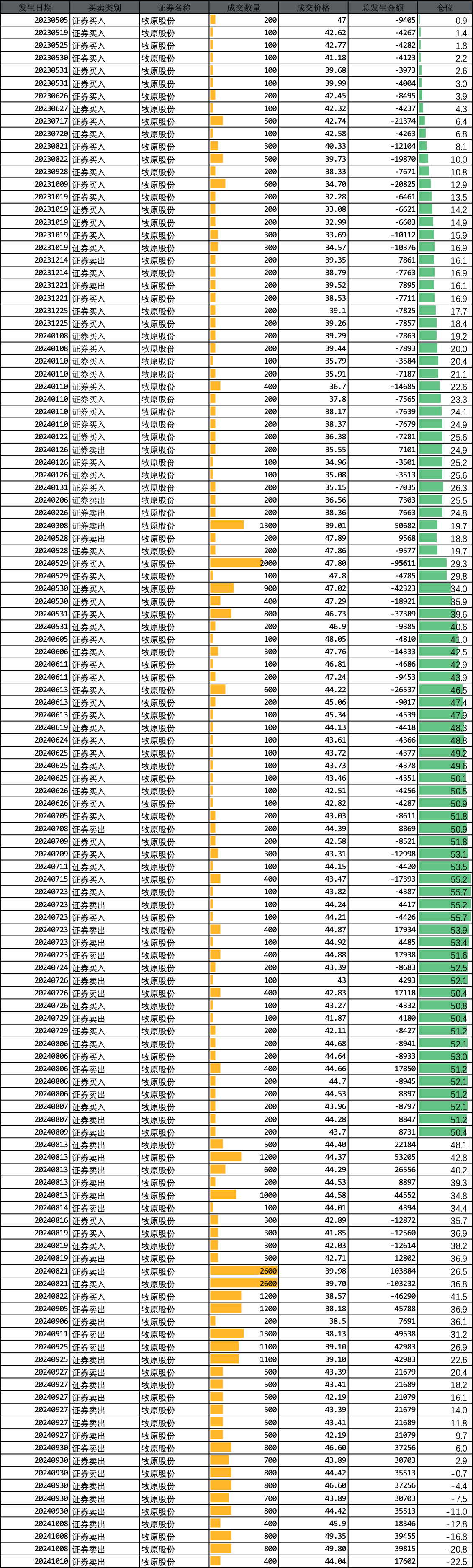

复盘牧原

整体操作很烂,下面具体分析一下为什么这么烂。先看整体记录:

主要买卖区间的复盘:

图中 1 号标识(2023.10.19):当时各种利空

- 说牧原要倒闭,体量太大,负债太高(当时做了分析,他成本低单头现金比较充裕,要倒闭也是成本高的猪企先倒闭)

- 猪周期不存在了。

- 牧原成本控制也一直没有达到管理层的目标

- 内部承包制,说牧原要走回公司+农户的老路(实际上只对东北等部分地区实行,算是因地制宜吧)

当时跌倒 1700 亿,我的目标是 4600 亿,如果 3 年能到,年化就有 40%,于是加到 15w,约占当时仓位的 20%。当目前为止,操作都很得当。

图中 2 号标识(2024.1.31),越看牧原越觉得好,后悔加少了。当时市场正在炒高股息的股票,比如中国神华、长江电力、工商银行,牧原也可以算上未来的高股息,说不定会被炒。牧原目前负债很高,但产能扩张接近结束,未来资本开支控制在每年 120 亿,按正常猪价算,年利润保守有 0.8*(17-14)*110=264 亿,按 300 亿算,拿出 50%分红,那么股息就有 2.7,38 块钱左右,股息率就有 7%。然后就把仓位加到 25%了。

后视镜来看,当时乐观了,并不是说牧原以后不能每年分 150 亿,而是低估了到这种分红所需的时间,原来会觉得 24 年顺周期负债还完,25 年就可以这样分红了,但 24 年依然算不上顺周期,大家还在卷。这里加仓急的另一个原因 24 年初,自己有把握买的股票都没有合适的价位,比如贵州茅台、云南白药、片仔癀等,原来看得上的双汇发展现在也看不上了,空仓某种程度上导致了一定的焦虑。

图中 3 号标识,也就是最后 5 ~ 6 月份那波山顶加仓,则是导致收益跌没了的主要问题,当时满脑子都是当前市值 2500 亿,涨到 4600 亿的估值还有 60%左右的空间,正好猪价淡季不淡,说明市场上缺猪(后来意识到是 23 年冬天的猪瘟导致那批猪存栏较少,生猪长大要 5 个月,也正好对应了 5 月份左右的淡季)。

淡季不淡,往往到旺季猪价还会有一段上行,也确实如此,从 5 月份到 8 月中旬,猪价 15 块多涨到 21 块,而股价 5 月底到最高点 50 块,之后就一路向下。跌到 9 月底的 35 块,我后来 30%加到 70%,中间那 40%几乎都是在 47 ~ 50 加的,把原本 40 个点的收益拉到-10%的亏损。而这一阶段加仓的主要原因有:

- (5 月底)预测猪价大概率在 5 ~ 10 月上行,判断股价未充分反映,还有上升空间。PS:没搞懂 ¥22 的猪价对应牧原多少的股价,当时 2500 亿确实算不上贵,但也不算便宜。(至今没搞懂),或许本身不存在严格的映射关系,短期股价推多高还得看情绪

- 过于迷信 4600 亿的估值,导致不管处于这期的哪个阶段,都是用这个估值和涨幅去对标的

- 预测今年会有较大的行情,企业负债率很高,不太可能再继续扩张(实际上还在继续扩张)

- 太贪了,想一波搞个大的,不满足于 20%的仓位涨 80%,而是想 80%的仓位涨 80%

- 牧原的整体质地非常不错,但处于的周期阶段相当的烂,即使大仓位,不太可能面临本金亏损,只可能亏点时间,这也是我第四点太贪的原因(如果不是 10 月份拉起来,后续猪周期来了,也能赚点,只是年化会降得很低)

- 我高估了自己对短期(1、2 年)收益的看法,原本觉得自己不会太在意,布局 3、4 年,但实际上当看出来今年猪周期不会来的时候,心态还是很差的,以后要尽量避免预测周期,直接利用价格更合适,比如跌倒 30,公司基本面不变,即使周期不来,也可以重仓

- 5 ~ 7 月这一段很多 T、B、S,主要是自己的预期和市场不一致,被影响了心态。一度希望市场按自己的预测走,这明显是一种错误的观念,或者说妄念。于是频繁操作,跌一点就加仓急于回本。结果高位越加越多,越亏越多,亏得越多,心态越差,越想加仓,越想回本,形成恶性循环。不过令人欣慰的是,因为原因 5 才敢这么加的。然而令人感到不安的是,如果我对牧原整体质地的判断出问题,那么一切都错了。即使这次可能没问题,站在整个投资生涯的角度,也未必不会出现问题,一旦出现问题,可能就是大幅回撤 40 ~ 60%。

- 跟很多人说了牧原的逻辑,可能也有部分自我强化,导致我十分相信自己对牧原的判断,目前看来对周期的判断错了,对公司的判断对了。

最后市场给了个机会,在 10 月份左右全出了,从 2023.5 月拿到 2024 年 10 月一年零 5 个月,投入 55w,最后赚了 1.5w,收益率 2.7%,年化 1.8%

对于下次的改进:

- 是不是不应该这么大仓位?

- 我目前还是认为可以大仓位但需要好价格,至少赔率 90~150%且频率小于 1 年,至少针对牧原是,可以上到 40%~ 60%的仓位

- 决定因素不再是周期,而是价格

- 还要预测周期吗?

- 尽量减少预测,即使预测,也不要在一个看不懂的位置上下注

- 对于弹性不高的周期,大盘影响还是比较大的

- 涨多少该卖?

- 当时想着 22¥ 的价格至少对应 3500 亿市值的牧原,然而市场并没有这样给报价

- 目前仍然维持原来的内在价值市值,周期顶部按 4600 亿,但如果只是小周期,则难以判断,只能说涨几个月就能卖,根据时间而不是涨幅来判断了

- 下一次

- 时间越长,整个行业负债率就越高,下次周期就可能越大。虽然正常情况下,应当从上一次的失败中得出:不应该上这么大仓位、不应该太相信预测、不应该太贪、不应该想急功近利博把大的。

- 但从理性上,越往后,大周期来的可能性越大,所以下一次有机会投资牧原,还是会大仓位。

- 如果下一次又失败了怎么办?

- 好企业,亏时间,不会亏本金,而且我对价格的要求更严格了。30¥ 可能只会给 25%,30¥ 以下才可能给到 50%

- 不再做右侧

- 减少妄念,接纳小概率,即使下一次又没有周期,那么看错就看错了

今年空苹果和前年空 A50

买入苹果 2506 看跌期权,对吗?和之前买入 YANG 的反思有冲突吗。买 YANG 见《2022 投资分析-预测市场的错误性和 YANG 的失误》。空苹果出于以下几点理由:

- 估值高,增速低。苹果 40PE、近四年(21 ~ 24)利润无增长,近 10 年(14 ~ 24)利润从 370 涨到 940,年化 9%

- 美股整体高位,而且长牛了 15 年

- 不想美股跌影响到持有的中矿和药明,所以选择对冲一部分,空单仓位 5%

前年买 YANG 很焦虑是因为总是想 100%的赚钱,不接受不确定性,包括只愿意看白酒中药之类的企业,也是追过极致的确定性。今年对不确定性的接受程度好了很多,有些公司没那么确定,比如药明,也可以通过较少的仓位进行配置,一下子可选择的余地变多了,心态也变好了,这部分会在《投资观念的迭代》中继续讲。

整体来说,空苹果谈不上好,也谈不上坏,因为仓位不大。虽然巴菲特说不要做空,历代投资家也说不要做空,做空美股的人也说美股的空头倒了一轮又一轮了,但我还是想试试,就冲这个极端热切、散户永远看涨纳指的心态,也想空它一把。

投资观念的迭代

从追求低估值确定性,到追求低估值高增长的机会,这让我不那么焦虑。早期是学习老林和林园,他们往往都是大仓位,追求极致的确定性,老林是赔率低但频率高,做波段;林园是赔率高频率低,长期持有。但这两种我都不太喜欢,不过一开始也不知道自己喜欢什么风格,就照抄他们已经成熟的风格。

今年的投资框架变化:从原来的重点中药、白酒、保险,认为应该追求 95%以上的确定性。今年能够容忍一定的不确定了。会觉得投资机会多起来了,焦虑也少了。

具体见《我的投资者学》

部分摘录:

评估投资有四个要素:概率、赔率、仓位、频率。这里再加一条:研究所需时间。比如相似的两笔投资:赔率 100%;仓位 20%;频率 1 ~ 3 年,一个投白酒,一个投光伏。研究白酒可能只需要 3 天,光伏则需 3 个月。就时间要素的投入产出比上,白酒更优。事实上,大多数困难的研究并不意味高赔率。

祛魅

这个词感觉已经被用烂了,但也实在想不出其他适合的词

21 年末我开始和 b 站一位 up(格雷厄姆老林)学投资,算是严格的价值投资,高买低卖,并且他加上了严格的确定性,并且他本人也是 35 岁多,这也导致了他的选股比较传统。我也染上了这部分的偏好。在看过老林几次判断失误或者我不理解的操作最后确实一般后,这种对精神导师的某些迷信被消除了,以两个例子阐述。

- 一是他对小米造车的悲观,认为小米造不好车,因为苹果也造不好,而且小米不擅长售后,汽车正需要售后。当时 SU7 出来的时候,我觉得还挺好看,不过也没什么买小米的想法。后面过了大半年,SU7 做成了,苹果放弃了造车。

- 二是他对惠普的操作,22 年买惠普,我不太能理解为什么要买一个不增长、产品力也一般的 PC 公司,完全看不出未来股价会有什么表现。林老师的解释是预期每年 10 个点,分红+回购,最后确实如他所想,没太好的表现,但也达到了他的预期,也符合我的预期。

- 三是对部分领域抱有偏见,不过这部分其实不影响收益,关注可能反而会造成损失。比如农林牧渔、期货。而我第一个深入研究的企业就是农林牧渔里的牧原股份。它本身的质地和老林说的相去甚远,也使得我在 23~24 年对老林的有些判断在心底形成长期的质疑。而期货品种,我看到了豆粕这个品类,豆粕的具体逻辑在《当前持仓的主要逻辑》中有说明,也是一个很好的投资品种,而老林则是否定了全部的期货。

这三点之后,我确实更深刻的意识到,即使是抄作业,还是需要自己懂,每个人面临的环境不同,预期收益不同,不能盲目跟风。他的这种偏见和稳定可以帮他排除掉一些不确定性高的行业,长期下来其实是好事。

同时,他的风险偏好和我不一样,他有家庭有孩子,而且本身资产也还可以,年龄上也不支持他冒太大的风险,所以要求不高。我的话能接受一定的风险,所以下半年的投资更接近于中高概率,高赔率,低仓位,低频率。

其中代表的就是中矿和药明,每个基本都在 20%的仓位以下(中概率,高赔率,低仓位,低频率)。另类的是豆粕,给了 30%的仓位,还是很快打满的,最后几次下跌还买了期货。(高概率,低赔率,高仓位,中频率)

以上是对老林整体的一些思考,虽然有这些方面的缺陷,但其实并不影响他作为一个价值投资者取得较好的投资收益,或者说,这并不是一种缺陷,而是符合他性格的一部分的特性,只是我在全面学习他的过程中,也学到了这些特性,但这部分特性并不符合我的性格,所以我需要花些时间,进行改进。

应对的几只爆雷的股票

- 药明生物(目前仍持仓,+60%)

- 拼多多(目前仍持仓,第一波 sell 后收益率在 35%,第二波被套中,整体+0.7%)

- 福寿园(2w,-6%)

- 恒隆地产(7k,-6.51%)

事后看感觉如何?

不是那种不可逆的爆雷,亏点时间还会涨回去,就还好。如果遇到基本面发生变化的爆雷,则可能狠狠的砍一刀。但在买入前,就应当研究清楚会有哪些风险,所以遇到爆雷的情况应该比较少,单季度的业绩变化算不上什么爆雷。

为什么卖出恒隆和福寿园,仍然持有药明和拼多多?

恒隆和福寿园都类似吃估值的上涨,涨幅不会太大。而药明和拼多多业绩增速很高,预期收益不错。

什么样的股票能让我爆雷不卖出,反而加仓?

仓位大的:当下的基本面是否发生改变,以及未来的基本面是否可能发生改变。

仓位小的:没亏多少,看着碍事就卖了,不喜欢持有太多的股票

几笔小操作的教训

康美药业:

概率:?;赔率:100%;仓位:2%;频率:1 年;实际上最后也就涨了 20%+

以后这种票不值得买,劳心劳力,概率不受自己控制,全凭几个大股东意图

京东健康和阿里健康:

概率:?;赔率:?;仓位:观察仓<1%;频率:?;实际买入 30、走势 30->19->28;阿里健康也差不多;

属于买票没经过脑子,PE40,当时以为是高增速,后来一看 5%以内的增速,不能理解,再到后来原来以前是享受到了疫情红利,就割了;以后这种还是先看一下名义 PE 和名义增速,不理解不买。

机械化的看待BTC

在6.3w左右做空的BTC,当时想着按照以前的逻辑,一个割韭菜的品种暴涨过后往往会暴跌,甚至可能跌倒8k,于是在6.3w跌倒4.8w的时候也没止盈,最后在涨到8.9w爆仓了。买的时候还想,怎么可能会涨到8.9w,现在已经涨到10w了。

犯的最严重的错就是企图用理论模型来预测BTC,一方面是默认理论模型是正确的,另一方面是人为的忽视了BTC的变化,这种变化来的时候,没有意愿深入了解,比如ETF的发型带来了多少增量资金,对市场有什么影响。当时想的是ETF是忽悠人接盘的,所以利好出尽是利空。市场无法预测,还是小心对待,也不是说这次ETF获批BTC能涨,下次ETF获批就能同样上涨。

在之后更是马斯克支持特朗普,BTC一飞冲天,这是没能预料到的,算是运气范畴了。

当前持仓主要逻辑

当前持仓药明(17%)、中矿(15%)、拼多多(15%)、豆粕(30%)、其他(3%)、现金(20%)

就目前持有的三只药明、中矿、PDD,明年预期都挺好,应该能涨

中矿:

- 26 年投产铜矿,预计利润 10 亿。25 年大概率锂矿触底。本身还有锗等矿产(尾渣矿物)储量挺高。

- 估值见《中矿》一章

- 风险:津巴布韦社会风险,中矿 50%的产能目前在津巴布韦,而非洲政局稳定性一般。且后续增长点(铜矿等)也在非洲,但中非关系还行

药明:

- 医药行业整体越来越卷,研发时长、投入金额不断扩大,需要 CXO 降低成本缩短时间;

- 新药的研发风险太大,失败的可能性太高,CXO 类似卖铲子的人,不管对方是否失败,都可以从中获取利润

- 世界整体人口的老龄化,对药物的需求不会减弱

- XBI 指数回暖,CXO 整体逐渐从周期底部走出,新增订单开始增加

- 估值处于历史低位,药明生物 1pb

- 美元加息周期结束,降息利好生物医药行业的融资,有助于 CXO 行业获取更多客户

PDD:

- 管理层清醒且有能力

- 明年利润难以预期,可能会做较大的基础设施投入(国补、出海投入)

- 低价心智+经济下行;出海风口+Temu,也算是观察中国企业出海的窗口

豆粕:

- 商品不会破产

- 农产品不会长期低于生产成本

- 大豆生产成本长期来看是上涨的

- 化债可能导致货币贬值,大豆 80% 进口,锚定美元

- 国内压榨厂做空大豆期货,导 ETF 致长期持有每年有 6% 左右的贴水

- 价格近 20 年低位

- 1~3 月,1980~2024 年中,有 12 次下跌,其余横盘或上涨,下跌概率 28%

- 低价会影响 4 月份美豆播种,明年行情还要走一步看一步,不过价格低,播种一般会少

多账户调仓损耗(个人琐事)

罗列了药明三个账户主要操的截图:

今年一会把东财港股通的挪到富途,一会又把富途的挪到港股通,主要是因为以下几点原因:

- 港股通->富途:比如富途买药明、卖国药,想的是国药涨得慢,药明涨的快,想让港股账户涨的快点,曲线抖一点

- 富途->港股通:卖出富途的药明,在港股通买入,因为富途可以买美股,所以只能调仓

期间带来的频繁操作磨损:

- 比如当前还17.2,卖出则是17.18,买入17.22,中间磨损收益。

- 手续费和印花税高

以后:能用港股通买的尽量用港股通买,不再追求最大化港股账户的收益率。

对 2025 的展望

整体看空,对目前的持仓药明、中矿看好。整体 A 股市场已经在高位了,寒武纪都炒到天上去了。美股也是如此,今年 AI、芯片、沃尔玛、7 巨头都估值很高,接近 99%的高估。

明年可能的机会(建立在明年熊市的基础上):

- 牧原,如果生猪市场淡季下行,市场悲观,可能会有不错的坑,未持有

- 中药:同仁堂国药年底业绩大概率不好,明年年报出来可能会有个坑,未持有;羚锐制药可以考虑

- 石油:如果石油下行,中海油可能会有不错的机会,未持有

- 炼化:石油平稳下行或低价,炼化会有利润提高,不过目前已经涨的挺多了,只买了一点点上海石化

- 小票:

- 达势集团:试了一下达美乐,理解他们为什么做自配送了,披萨出国 15min 内送到味道是最好的,而且本身产品也不错,目前增速 50%,估值 25PE(以 10%的利润率算),后续有机会再买点,目前持仓<1%

- 新秀丽:箱包本身属于功能性服饰,不像普通衣服那样要追求风口。箱包目前头部玩家也在集中,且公司回报股东意愿还可以,只有不到 1%的持仓,后续不打算加

- 特变电工:煤炭+光伏,估值低,持仓<1%

医药

就日本医药历史而言,随着老龄化,医保开支变大,政策更多的是让药企降价。中国也不例外,医保资金有限,而每年看病的需求增长过快,只能压企业的利润了,所以不看好未来医药领域的投资,部分中药除外

贸易战和逆全球化

个人认为现在一致性预期太强了,川普上台就认为一定是逆全球化的。政治家的言论能实现 20%就不错了。上世纪美国总统卡特在竞选前一直是以反华反共作为自己的标签,上台后没多久就和中国结交。

所以个人对贸易战和逆全球化没有太大的预期,会配一点仓位,而且世界的整体太大了,局部也未必就完全服从整体。

经济危机

过去几年总是很担心发生美国 1929 年那种级别的经济危机,所以买牧原这种强周期类的,希望在大盘泥沙俱下的时候,能稳住。然而现实和预期差异很大,大盘并没有崩,虽然也跌倒过 2600,但离我想象中的股灾还有很大差距,包括大盘 2600 的时候,茅台也有 1200,牧原也有 35,整体估值都不算特别便宜,不像那种 8PE 的可口可乐,大部分蓝筹都能维持 20PE。

然而产能过剩的问题一直存在,这些年也破产了很多企业,也有出海,但具体如何还不清楚。当下的经济控制力并不能以 1929 年的美国衡量,那时候还纯粹的自由经济,放任企业破产倒闭。目前政府对经济的干预更多,衰退会更平缓,但要爆的时候可能会爆的更大。

我没那么担心经济危机了,中国太大了,总有些行业是增长的,就目前发现的就有 CXO、部分中药、海外矿产等,如果没有增长,还可以做周期轮动,比如生猪周期、石油周期等,总能找到机会。而且就看过很多国外经济周期下行的例子,除了小国比如委内瑞拉、津巴布韦可能会有社会动荡,其他总体还是平稳的,即使是津巴布韦,也不是所有人都受到影响。

提醒

更多的应该关注股票背后的基本面,而不是涨跌和价格(汝果欲学诗,工夫在诗外)

避免给别人重复自己的买入逻辑后,陷入自我强化的过程